产业信息网发布的《2015-2020年中国不锈钢行业市场评估及发展前景预测报告》显示, 2014年我国不锈钢出口数量为337.7万吨,进口数量为74.8万吨,综合ISSF发布的中国不锈钢产量数据,2014年我国不锈钢表观消费量达到1906.3万吨,需求较上年同期增长28.6%。

2004-2014年我国不锈钢供需平衡表:万吨

|

年度

|

产量

|

进口

|

出口

|

表观消费量

|

|

2004年

|

236.4

|

290.3

|

34.4

|

447.0

|

|

2005年

|

316.0

|

313.0

|

48.0

|

522.0

|

|

2006年

|

529.9

|

250.0

|

90.0

|

595.0

|

|

2007年

|

720.6

|

169.8

|

130.3

|

658.0

|

|

2008年

|

694.3

|

121.3

|

105.7

|

624.0

|

|

2009年

|

880.5

|

129.8

|

75.2

|

822.0

|

|

2010年

|

1125.6

|

106.7

|

153.8

|

940.0

|

|

2011年

|

1409.1

|

90.1

|

224.5

|

1105.6

|

|

2012年

|

1608.7

|

77.2

|

206.4

|

1286.5

|

|

2013年

|

1898.4

|

77.5

|

265.3

|

1482.4

|

|

2014年

|

2169.2

|

74.8

|

337.7

|

1906.3

|

资料来源:ISSF、中国海关

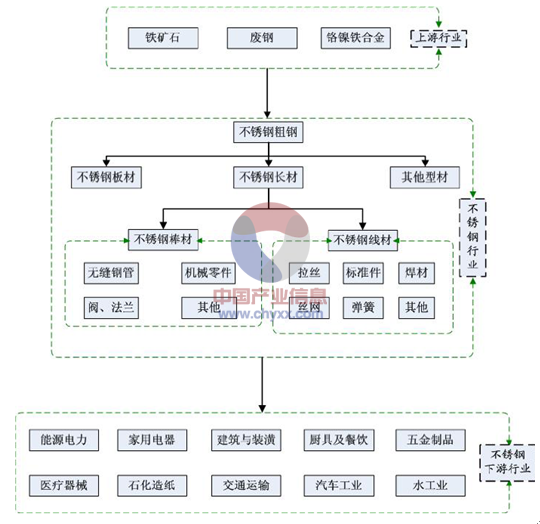

不锈钢上下游产业链比较长,上游主要是铁矿石、废钢、铬镍铁合金等金属材料行业;不锈钢长材下游主要表现为各种不锈钢产品在石化、能源、交通等行业中的具体应用。

不锈钢行业产业链

上游行业对不锈钢长材的影响主要体现在镍、铬价格波动方面。镍价主要影响不锈钢长材产品的成本和价格。由于镍占奥氏体不锈钢成本的比重较高,因此,不锈钢价格和镍价保持高度一致,不锈钢价格随镍价上下波动。

世界铬铁矿基础储量37 亿吨,中国铬铁矿资源总量约1,000 万吨,我国多以进口为主。考虑到国际上铬铁矿供应充分,铬铁矿石价格走低,且中国资源总量不足,未来铬铁矿的需求仍主要依靠进口。

我国不锈废钢资源供应来源主要为:不锈钢生产过程产生的内部废钢、不锈钢制品生产过程中产生的加工废钢、不锈钢制品生命周期回收废钢、国际贸易获

取的不锈废钢等。中国作为不锈钢最大的生产国家和消费国家,也是世界最大的不锈废钢资源供应国家。全球不锈废钢中国消费约占全球可供消费量的一半,随着中国不锈钢产业的不断发展,这种优势将日渐明显。

不锈钢长材主要用于加工制作不锈钢无缝钢管、各种标准件、部分机械用轴类零件、拉丝材及各种金属制品。因此,不锈钢长材是一种工业用中间产品,最终影响不锈钢长材发展趋势的是不锈钢制品的最终使用行业,含发电、化工、石油、机械制造、航空航天、基础设施建设等。